Carolina Trivelli, investigadora principal del IEP, realiza un análisis de los problemas sociales provocados por la llega del COVID-19 a Latinoamérica en relación a los resultados de la encuesta “Global Findex 2018” ► https://bit.ly/3fOypOu

Nuestra capacidad de enfrentar eventos inesperados, emergencias, depende de muchos factores y de nuestra capacidad de movilizar distintos capitales –nivel de riqueza, articulación a redes de soporte, acceso a activos, recursos financieros. Estos factores y capitales no están distribuidos de manera equitativa entre hombres y mujeres, y por ello muchas mujeres enfrentan mayores restricciones para poder enfrentarlas, sobrellevarlas y recuperarse luego de la emergencia. Es justamente por eso que necesitamos herramientas financieras –formales e informales- que nos permitan enfrentar estas situaciones con éxito o, al menos, con menores costos.

Tomando ventaja de la información recogida por el Global Findex 2017 podemos explorar qué tan preparadas estamos las mujeres para enfrentar eventos negativos inesperados y, a partir de ello, discutir las opciones que tenemos para enfrentar la actual emergencia y las rutas por las que podríamos incrementar la capacidad de respuesta ante emergencias como la generada por el COVID-19.

El Findex indagó sobre la posibilidad de acceder a un monto (el equivalente a 1/20 del ingreso per cápita promedio del país consultado) para enfrentar una emergencia dentro del próximo mes. Los montos referenciales oscilan entre algo más de US$ 100 en Nicaragua, hasta algo más del equivalente a US$ 750 dólares en Uruguay.

En América Latina y el Caribe (ALC), el 41% de los encuestados respondió que podría conseguir dicho monto. Es decir, cuatro de cada diez latinoamericanos tendrían acceso a un fondo para enfrentar una emergencia. Cabe destacar que, reflejo del menor dinamismo económico de la región, este porcentaje resulta cinco puntos porcentuales por debajo a lo registrado por la misma encuesta en el 2014 (46%).

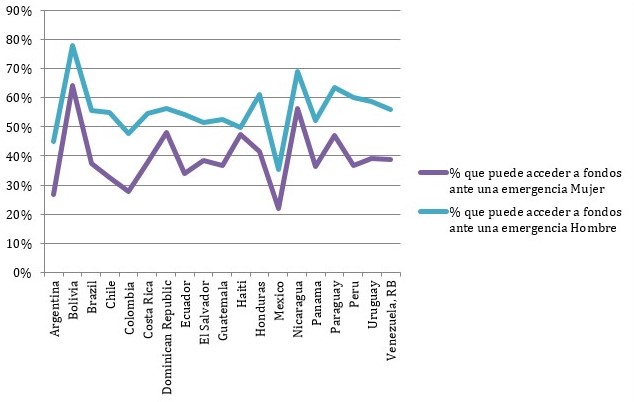

Aquellos con más recursos (50% de los ubicados en el 60% más acomodado) señalan mayor acceso a este tipo de fondos de emergencia (entre los consultados del 40% más pobre, solo el 26% tendría acceso a estos fondos). Como era de esperarse también, el 50% de los hombres reporta tener acceso a este tipo de fondos ante una emergencia, mientras que solo el 33% de las mujeres respondió lo mismo. Esto representa, una brecha de 17 puntos porcentuales entre hombres y mujeres en ALC.

A nivel global, el 54% de consultados señala poder acceder a fondos para enfrentar una emergencia, y la brecha entre hombres (59%) y mujeres (50%) es de 9 puntos porcentuales. En ALC tenemos menos acceso a este tipo de fondos pero, sobre todo, una brecha sustantivamente mayor entre las opciones con las que cuentan mujeres y hombres para enfrentar situaciones inesperadas y adversas.

Gráfico 1: Porcentaje de personas que señala tener acceso a fondos para atender una emergencia

Fuente: Global Findex 2018

¿De dónde obtener recursos para una emergencia?

En la región, son tres las principales fuentes de donde es posible obtener estos recursos: 17% señala que recurriría a sus ahorros para obtener la cantidad mencionada (18% en los hombres, 15% en las mujeres), 33% que serían sus familiares y amigos los que los ayudarían con los fondos, y 32% que trabajarían más para obtener el monto necesario. Adicionalmente, 11% señala que pediría un préstamo y un 4% que vendería algo, mientras que un porcentaje menor recurriría a otras fuentes.

Recurrir a los ahorros para enfrentar una emergencia, que se pensaría sería siempre la primera opción, registra relativamente pocas menciones en ALC (17% comparado con un 33% a nivel global). Seguramente un reflejo de que los niveles de ahorro son bajos y altamente fluctuantes. En ello, hay poca diferencia entre hombres y mujeres. Todos ahorramos poco.

Contar con nuestras redes sociales, amigos y familiares, es mucho más importante para los habitantes de ALC. Un tercio responde que esta sería la fuente de recursos para una emergencia, pero mucho más para las mujeres. Un 27% de los hombres identifica las redes sociales, amigos y familiares, como la fuente de recursos ante una emergencia, contra 41% de las mujeres. Lo contrario ocurre con la opción de ir al mercado laboral para obtener un ingreso extra, opción de la mayoría de hombres (38%) y de solo un cuarto de las mujeres (25%).

En una emergencia como la derivada del COVID-19, donde todos enfrentamos a la vez las consecuencias del evento inesperado, es altamente probable que la opción de recurrir a las redes de familiares y amigos sean muy limitadas (ellos también están en emergencia) y los mercados laborales están detenidos en buena parte de los países de la región, sobre todo aquellos relacionados con un trabajo extra, algo temporal.

Por ello, ante eventos negativos, inesperados y masivos (co-variados diríamos los economistas), el acceso a servicios financieros –formales o informales- se vuelve crucial para enfrentarlos. Sólo 11% de los latinoamericanos respondió que pedirían un crédito para enfrentar la emergencia y, como mencionamos arriba, 17% que recurriría a sus ahorros. En ambos casos, la brecha de género es mínima o favorece a las mujeres (en varios países un porcentaje mayor de mujeres que de hombres señala que pediría un crédito), a pesar de que ellas tienen menos fuentes y niveles de ingresos.

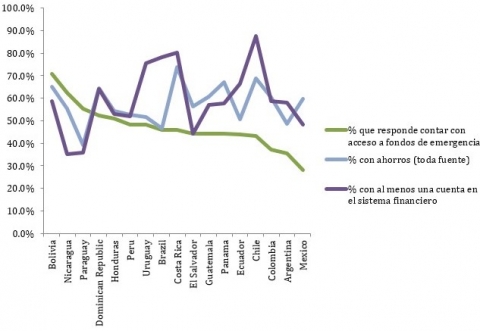

El gráfico que sigue muestra que el acceso a fuentes de fondos para emergencia no está directamente relacionado con la tenencia de una cuenta de ahorros, ni incluso con tener algo ahorrado (probablemente porque el monto ahorrado es insuficiente). Hay en muchos países porcentajes mayores de personas con cuenta y/o con ahorros que personas seguras de poder enfrentar una emergencia. Esto debe cambiar. El acceso al sistema financiero, al crédito –de cualquier fuente- y el ahorro en general, debería ser fuente de seguridad ante emergencias. Estas opciones de acceder a fondos a través de la intermediación financiera parecen presentar menores brechas de género que otras alternativas.

Gráfico 2. Acceso a fondos para emergencias y tenencia de ahorros

Fuente: Global Findex 2018

La inclusión financiera, justamente por su potencial de ofrecer herramientas que eliminen diferencias entre hombres y mujeres, tiene que ampliarse. Hoy más que nunca lograr una articulación universal al sistema financiero –en su sentido más amplio- resulta prioritario. La inclusión financiera es un servicio esencial, en particular para las mujeres que hoy enfrentan esta emergencia masiva. Hay mucho por hacer, es ¡tiempo de hacerlo!